DCF Model Excel Template – Bereken de waarde van jouw startup of scale-up

19.99€

✅ Professioneel DCF model in Excel, specifiek voor startups en scale-ups

✅ Automatische berekening van bedrijfswaarde op basis van jouw cashflow-aannames

✅ WACC-berekening, terminal value en scenarioanalyse ingebouwd

✅ Geen waarderingservaring nodig, alleen jouw eigen aannames invullen

✅ Direct te gebruiken richting investeerders, aandeelhouders en board

✅ Direct te downloaden, direct te gebruiken

Product Beschrijving

Wat is jouw startup waard? Dat is de vraag die elke investeerder stelt voordat hij een term sheet stuurt. Met dit DCF model in Excel bereken je de bedrijfswaarde van jouw start- of scale-up op basis van toekomstige vrije kasstromen. Je voert je aannames in, het model rekent automatisch door naar vrije kasstromen, discontering en eindwaardering. Geen ingewikkelde theorie, geen externe adviseur nodig. Wel een professioneel en onderbouwd antwoord op de vraag die er het meest toe doet.

Hoe werkt een DCF-waardering en wat zegt het over jouw bedrijf?

Als founder of CFO wil je niet alleen een getal, maar begrijpen waarom je bedrijf een bepaalde waarde heeft. Deze DCF Excel template laat je precies zien hoe omzetgroei, kostenstructuur, investeringen en risico’s samenkomen in je bedrijfswaarde. Je werkt met logische aannames die direct doorrekenen naar vrije kasstromen en eindwaarde. Geen black box, maar volledige transparantie. Dat maakt dit model niet alleen geschikt om een waardering te berekenen, maar vooral om strategische keuzes te toetsen. Wat betekent een hogere burn rate? Wat doet vertraging in groei met je waarde? Je ziet het meteen. Zo gebruik je waardering als stuurinstrument, niet als sluitpost.

Serieus genomen worden bij investeerders begint met een onderbouwde waardering

Investeerders kijken niet naar je pitchdeck, maar naar de onderliggende aannames. Dit model is opgebouwd volgens de DCF-methode zoals investeerders die hanteren, vertaald naar een praktische Excel-structuur voor start- en scale-ups. Je kunt scenario’s doorrekenen, aannames onderbouwen en helder uitleggen hoe je tot je waardering komt. Je hoeft geen externe adviseur in te schakelen om serieus genomen te worden. Met dit model laat je zien dat je je cijfers begrijpt en voorbereid aan tafel zit.

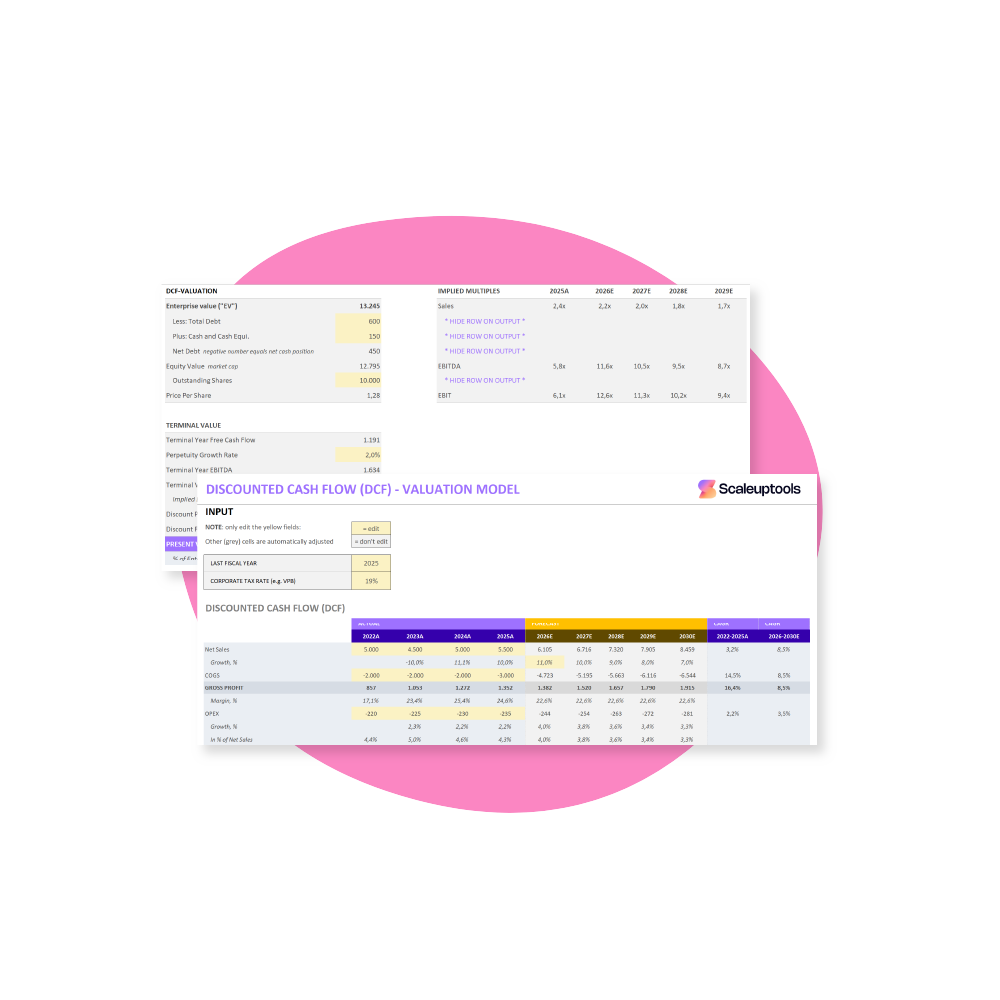

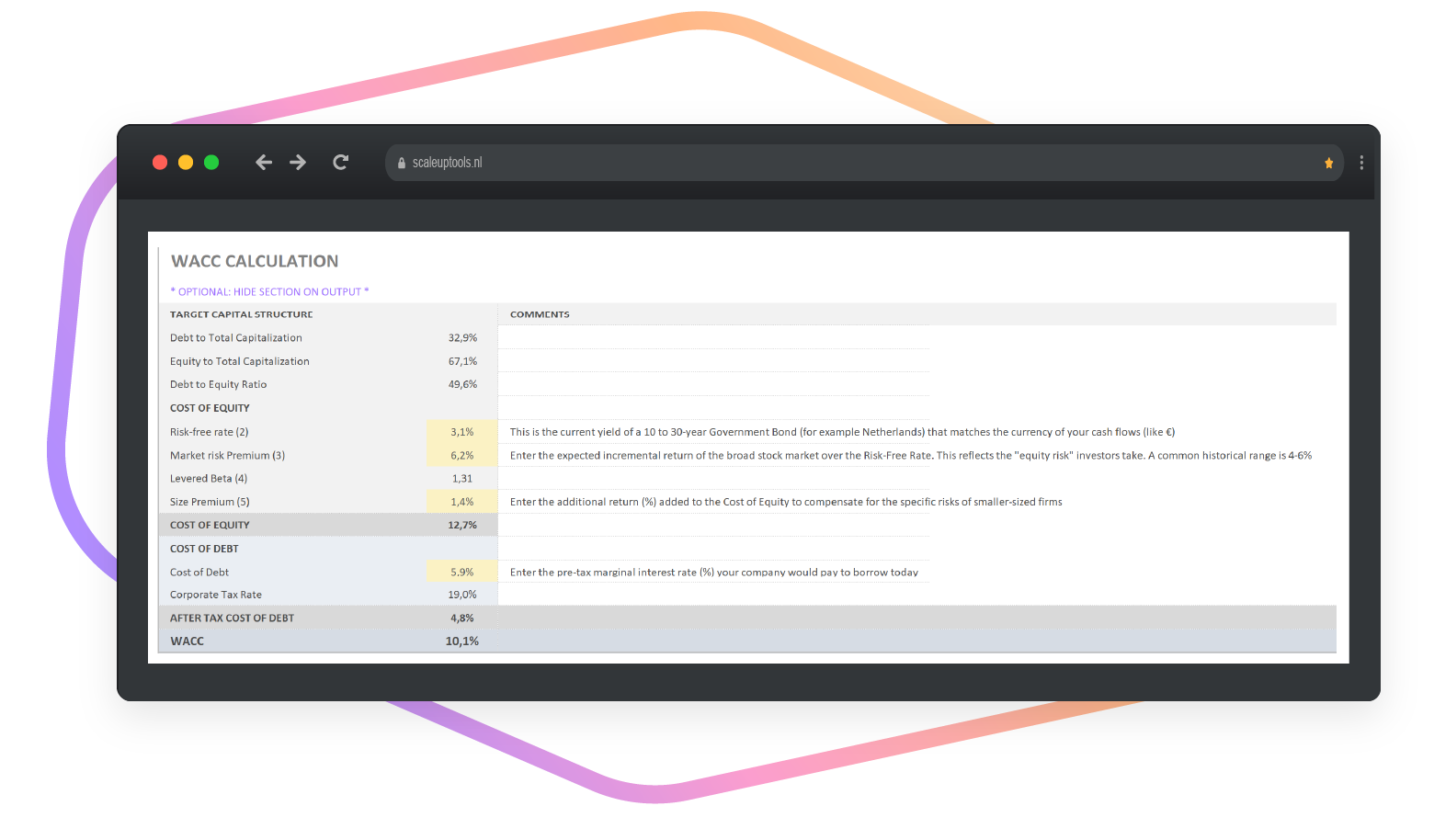

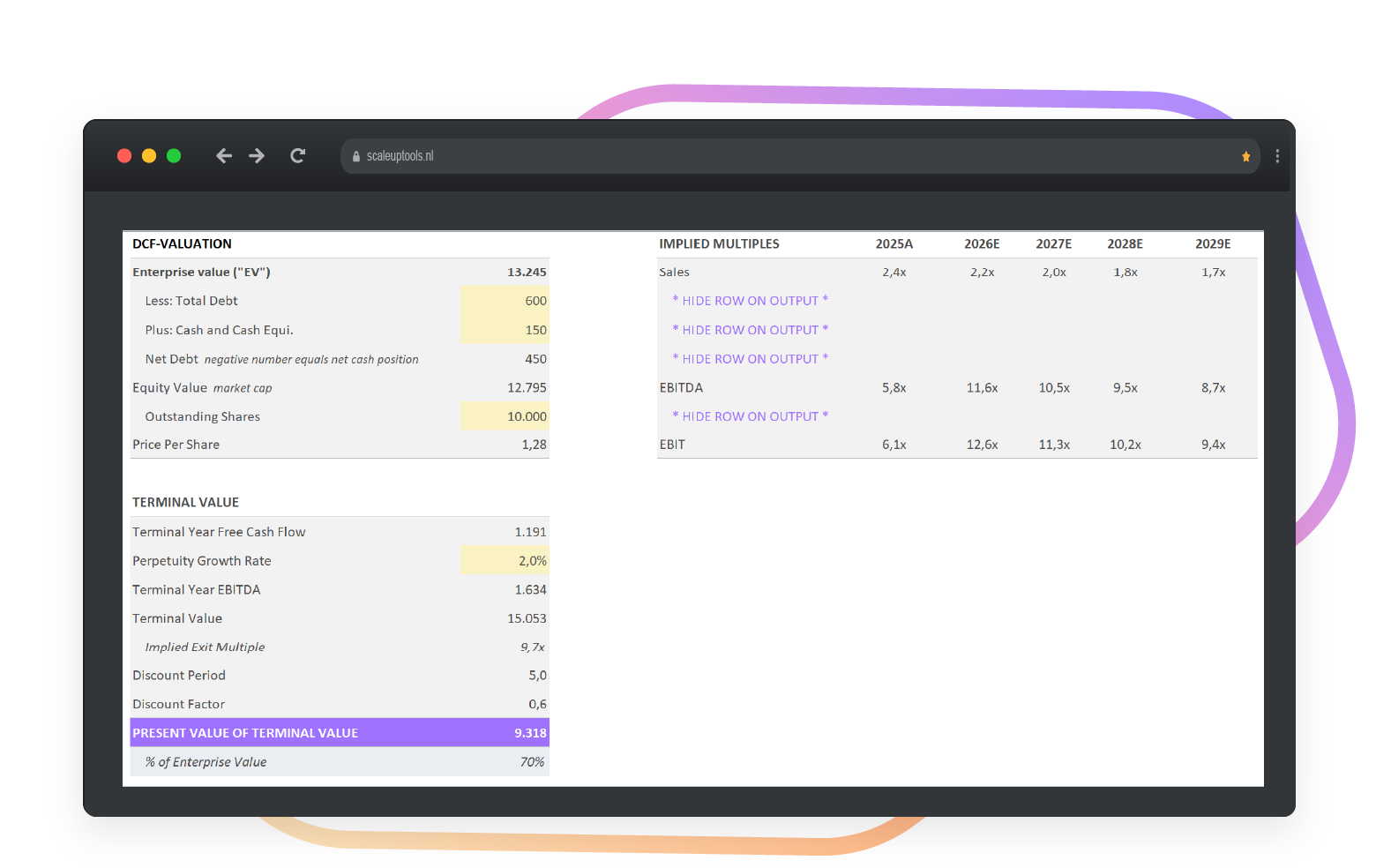

De DCF-methode berekent de waarde van een bedrijf door toekomstige vrije kasstromen terug te rekenen naar de huidige waarde. Een euro die je volgend jaar verdient is vandaag minder waard, en hoe verder in de toekomst, hoe meer die kasstromen worden verdisconteerd. De verdisconteringsvoet die je daarvoor gebruikt heet de WACC. Voor startups ligt die hoger dan voor gevestigde bedrijven omdat het risico groter is. Naast de kasstromen in de prognoseperiode berekent het model ook de terminal value: de waarde van alle kasstromen na de prognoseperiode samengevat in één eindwaarde. De optelsom van alle verdisconteerde kasstromen plus de verdisconteerde terminal value geeft je de enterprise value. Trek je daar de nettoschuld van af, dan krijg je de equity value: wat de aandelen in jouw bedrijf waard zijn.

Wat zit er in het DCF model? Van cashflow-prognose tot bedrijfswaarde in één Excel

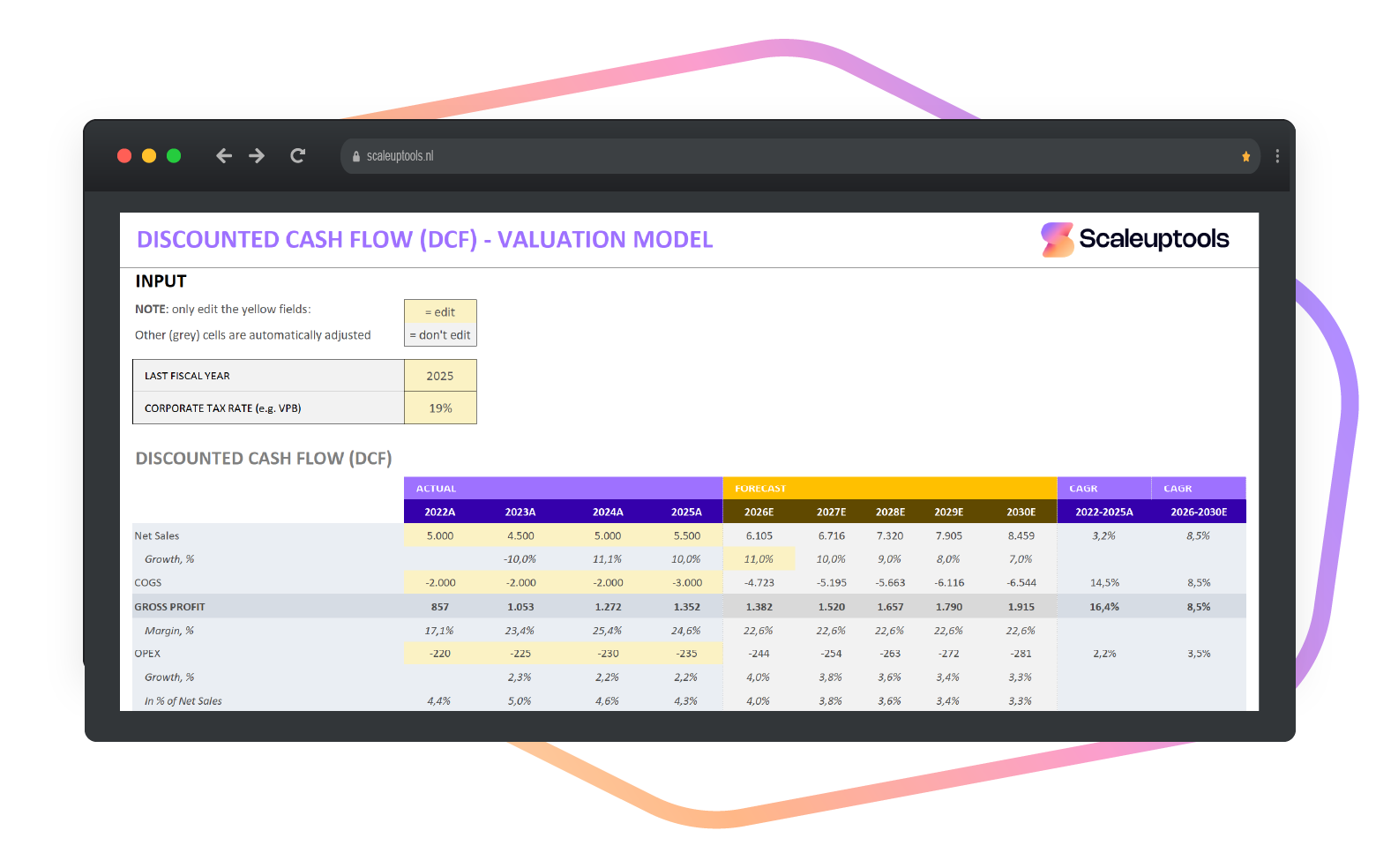

Dit is geen academisch model dat je eerst moet ‘leren’. De template is zo opgezet dat je alleen invoert wat je al weet: groeiverwachtingen, kosten, investeringen en financiering. Alles daarachter – van kasstromen tot discontering en terminal value – wordt automatisch berekend. Dat bespaart je dagen aan Excel-werk en voorkomt fouten in formules of aannames. Je gebruikt één consistent model voor interne besluitvorming, investor updates en onderhandelingen. Of je nu een eerste waardering wilt maken of een bestaande wilt aanscherpen: dit model groeit met je mee.

Wil je jouw waardering ook presenteren aan investeerders? De SaaS Startup Bundel bevat het pitchdeck, financieel model, cap table en NDA waarmee je volledig investor-ready bent.

Wellicht ook interessant voor je

Andere suggesties…

Andere CFO's en founders over deze templates

"Had ik deze templates maar beschikbaar toen ik mijn eerste bedrijf startte"

Founder Tidal Control

“Het financiele model voor saas-bedrijven zit goed in elkaar. CAC/CLTV, churn, scenario's, alles zit er in.”

Controller Wuunder

“Handige tools, gebruik ze met veel plezier als founder."

Founder Zorggenoot

HET FINANCIEEL MODEL DAT INSPACE FUNDING OPLEVERDE

Lees hier meer over hoe de snelgroeiende scale-up INSPACE uit Eindhoven de template van het Financieel Model voor SaaS-bedrijven vertaalde naar concrete inzichten en daarmee investeerders over de streep trok om te investeren.

Lees hier de Frequently Asked Questions (FAQ)

Alle vragen over DCF Model Excel Template – Bereken de waarde van jouw startup of scale-up

Een bedrijfswaardering is meer dan een getal dat je opgeeft aan een investeerder. Het is de uitkomst van je groeiverwachtingen, kostenstructuur, investeringen en risicoprofiel — allemaal samengebracht in één model. Wie zijn waardering niet kan onderbouwen, staat zwak aan de onderhandelingstafel. Met een goed DCF model bereken je niet alleen wat je bedrijf waard is, maar begrijp je ook waaróm — en wat je kunt doen om die waarde te verhogen.

Het DCF Model van Scaleuptools is een professionele Excel-template waarmee founders en CFO’s van startups en scale-ups snel en zelfstandig een DCF-waardering (Discounted Cash Flow) berekenen. Je voert je eigen aannames in — omzetgroei, kosten, investeringen en financiering — en het model berekent automatisch de vrije kasstromen, discontering en terminal value. Direct te downloaden, direct te gebruiken, geen waarderingservaring vereist.

DCF staat voor Discounted Cash Flow: een waarderingsmethode waarbij de toekomstige vrije kasstromen van een bedrijf worden teruggerekend naar hun huidige waarde. Investeerders gebruiken deze methode omdat hij inzicht geeft in de onderliggende aannames achter een waardering — niet alleen het eindgetal, maar ook de groeivoet, marges en risico’s. Een goed onderbouwd DCF-model is daarmee een van de sterkste instrumenten die je kunt meenemen naar een gesprek met een VC, angel investor of aandeelhouder.

Nee. De template is bewust praktisch opgezet: je voert in wat je al weet over je eigen bedrijf, zoals groeiverwachtingen, kostenposten en investeringen. Alles daarachter — kasstroomberekeningen, disconteringsvoet en terminal value — wordt automatisch berekend. Je hoeft geen financieel expert te zijn om een professionele waardering te maken. Het model legt de logica transparant uit, zodat je ook begrijpt wat de uitkomst betekent.

Ja, en dat is juist een van de grootste voordelen. Met het DCF model kun je eenvoudig meerdere scenario’s naast elkaar leggen: wat gebeurt er met je waardering als je groei een jaar vertraging oploopt? Wat doet een hogere burn rate met je bedrijfswaarde? Door aannames aan te passen zie je direct het effect op de uitkomst. Dat maakt het model niet alleen geschikt voor waardering, maar ook als strategisch stuurinstrument voor interne besluitvorming.

Het model is met name waardevol bij een aankomende investeringsronde (seed, Series A of B), bij gesprekken met aandeelhouders over verwaterings- of exitscenario’s, bij het onderbouwen van je strategie richting je board, of wanneer je wilt weten of een bepaalde investering of acquisitie de moeite waard is. Kortom: overal waar cijfers de basis moeten vormen van een strategisch gesprek.

Een DCF model zelf bouwen in Excel is tijdrovend en foutgevoelig — van het opzetten van de kasstroomstructuur tot het correct implementeren van de disconteringsformules en terminal value-berekening. Dit model heeft al dat zware werk voor je gedaan. De formules zijn correct, de structuur is logisch en het model is gebaseerd op de manier waarop Nederlandse en internationale investeerders DCF-analyses beoordelen. Dat bespaart je dagen aan werk en voorkomt kostbare rekenfouten op het verkeerde moment.

Kom je er niet uit of heb je een specifieke vraag over het gebruik van het DCF Model? Neem gerust contact met ons op. Always happy to help.

Wanneer gebruik je een DCF model en wanneer gebruik je multiples?

Beide methoden berekenen de waarde van een bedrijf, maar ze vertrekken vanuit een fundamenteel andere logica. Een DCF model kijkt naar wat een bedrijf intrinsiek waard is op basis van toekomstige kasstromen. Multiples kijken naar wat vergelijkbare bedrijven in de markt waard zijn. Welke methode je gebruikt, hangt af van je groeifase, de beschikbaarheid van data en het doel van de waardering.

DCF model: wanneer gebruik je het?

Een DCF model is het sterkst als je een onderbouwde, op aannames gebaseerde waardering nodig hebt die je volledig kunt verdedigen. Je rekent van binnenuit: jouw eigen cashflow-prognoses, jouw eigen kosten en jouw eigen groeipad bepalen de uitkomst.

Je gebruikt een DCF model bij:

Series A en later. Investeerders in latere fases verwachten dat je een financieel onderbouwde waardering kunt presenteren. Een DCF dwingt je om aannames expliciet te maken over groei, marges en kapitaalkosten. Dat is precies wat een professionele investeerder wil zien.

Strategische besluitvorming. Wat doet een nieuwe hire met je bedrijfswaarde? Wat betekent een hogere churn voor je terminal value? Een DCF model beantwoordt die vragen concreet. Het is een stuurinstrument, niet alleen een waarderingsuitkomst.

Wanneer je geen goede vergelijkbare bedrijven kunt vinden. Als jouw bedrijf een uniek businessmodel heeft of actief is in een niche zonder veel publieke comparables, dan werkt een DCF beter dan multiples.

Due diligence. Bij een serieus investerings- of overnametraject willen partijen de waardering kunnen doorrekenen en onderbouwen. Een DCF model geeft die transparantie.

Multiples: wanneer gebruik je die?

Multiples zijn sneller, eenvoudiger en gebaseerd op marktdata. Je neemt een maatstaf van jouw bedrijf, omzet, ARR, EBITDA of winst, en vermenigvuldigt die met een marktmultiple die geldt voor vergelijkbare bedrijven.

Gangbare multiples voor startups zijn:

ARR-multiple: bedrijfswaarde gedeeld door Annual Recurring Revenue Revenue-multiple: bedrijfswaarde gedeeld door jaaromzet EBITDA-multiple: bedrijfswaarde gedeeld door EBITDA

Je gebruikt multiples bij:

Pre-seed en seed. In de vroegste fase heb je nauwelijks kasstromen om te verdisconteren. Investeerders kijken dan naar marktmultiples van vergelijkbare bedrijven die recent zijn gefinancierd of overgenomen.

Snelle marktoriëntatie. Als je snel wilt weten in welke waarderingsrange jouw bedrijf valt, geeft een multiple snel een indicatie. Je hoeft geen uitgebreid model te bouwen.

Benchmarking. Multiples zijn nuttig om te begrijpen hoe de markt naar jouw sector kijkt. Als SaaS-bedrijven in jouw segment worden gewaardeerd op 8x ARR, weet je welk speelveld je op zit.

Wanneer een DCF onbetrouwbaar is. Bij pre-revenue startups of bedrijven met onzekere kasstromen produceert een DCF model uitkomsten die sterk afhangen van aannames die je nauwelijks kunt onderbouwen. In dat geval zijn multiples eerlijker.

Het fundamentele verschil

DCF model versus multiples:

Uitgangspunt: DCF gaat uit van intrinsieke waarde op basis van kasstromen. Multiples gaan uit van marktwaarde op basis van vergelijkbare bedrijven. Vereiste data: DCF vereist cashflow-prognoses, WACC en groeivoet. Multiples vereisen omzet, ARR of EBITDA en marktmultiples. Sterkst bij: DCF is sterkst bij Series A en later en unieke businessmodellen. Multiples zijn sterkst bij pre-seed, seed en snelle marktoriëntatie. Voordeel: DCF is volledig onderbouwbaar en transparant. Multiples zijn snel, eenvoudig en marktconform. Nadeel: DCF is gevoelig voor aannames en complex bij early stage. Multiples zijn afhankelijk van vergelijkbaarheid van peers.

Wat doen investeerders in de praktijk?

Professionele investeerders gebruiken beide methoden naast elkaar. Ze valideren de DCF-uitkomst met multiples en vice versa. Als een DCF een waarde van 10 miljoen euro geeft en vergelijkbare bedrijven worden gewaardeerd op 6x ARR wat bij jou ook op 10 miljoen euro uitkomt, dan versterken die twee methoden elkaar.

Komen de uitkomsten sterk uit elkaar, dan is dat een signaal. Ofwel zijn de DCF-aannames te optimistisch, ofwel zijn de marktmultiples tijdelijk verhoogd door marktsentiment.

Voor startups in de praktijk

Bij een seed-ronde bepaal je je waardering vrijwel altijd op basis van marktmultiples en onderhandelingsdynamiek. Een DCF is dan te speculatief om zwaar op te leunen.

Vanaf Series A verschuift dat. Investeerders willen zien dat je de financiële mechanica van je bedrijf begrijpt en dat je waardering is onderbouwd met een model dat hun vragen kan beantwoorden. Een DCF model geeft je die basis. Multiples gebruik je dan als check: liggen wij marktconform?

De beste founders gebruiken beide. Ze bouwen een DCF om hun eigen aannames te toetsen, en gebruiken multiples om te begrijpen hoe de markt naar hen kijkt.